ARIMA模型(移动平均自回归模型),其是最常见的时间序列预测分析方法。利用历史数据可以预测前来的情况。ARIMA模型可拆分为3项,分别是AR模型,I即差分,和MA模型。SPSSAU智能地找出最佳的AR模型,I即差分值和MA模型,并且最终给出最佳模型预测结果,SPSSAU智能找出最佳模型的原理在于利用AIC值最小这一规则,遍历出各种可能的模型组合进行模型构建,并且结合AIC最小这一规则,最终得到最佳模型。

当然,研究人员也可以自行设置AR模型,差分阶数和MA模型,即分别设置自回归阶数p,差分阶数d值和移动平均阶数q,然后进行模型构建。至于自回归阶数p,差分阶数d值和移动平均阶数q值应该设置多少合适,建议研究人员分别使用偏(自)相关图进行分析(SPSSAU也智能提供p值或q值建议),以及使用ADF检验分析得出合适的差分阶数d值(SPSSAU也智能提供最佳差分阶数d值建议)。

-

SPSSAU默认智能地找出最佳的ARIMA模型并且进行预测。

-

如果研究人员自己设置自回归阶数p,差分阶数d值和移动平均阶数q这3个参数,SPSSAU则按照研究人员设置进行模型构建。

特别提示

ARIMA模型案例

-

1、背景

当前已经有阿里“双十一”历年(2009~2019年)的销售数据,现希望通过历史数据预测2020年阿里“双十一”的销售额情况。数据如下:

年份 阿里双十一销售额(亿元) 2009 0.5 2010 9.36 2011 52 2012 191 2013 350 2014 571 2015 912 2016 1207 2017 1682.69 2018 2135 2019 2684 -

时间序列的数据格式上,一定是时间从上至下递增,而且不能有间隔,比如2015,2017,2018这种数据少了2016,这类数据不能称为时间序列数据。

-

时间序列的单位一般是年,比如我国历年的GDP数据,也或者我国历年人口数据等。当然如果单位是月或者季度,也或者周等,可以体现出数据的变化规律,也一样可以作为时间序列数据使用。

特别提示

-

-

2、理论

ARIMA模型可拆分为3项,分别是AR模型,I即差分,和MA模型。SPSSAU智能地找出最佳的AR模型,I即差分值和MA模型。当然,研究人员如果自行设置AR模型,差分阶数和MA模型,即分别设置自回归阶数p,差分阶数d值和移动平均阶数q,此时SPSSAU则按照研究人员的设置进行模型构建。建议用户直接使用SPSSAU的智能分析即可。

-

3、操作

本次研究希望SPSSAU自动拟合出最佳的ARIMA模型,因此不设置3个参数(自回归阶数p,差分阶数d值和移动平均阶数q)。操作如下图:

-

4、SPSSAU输出结果

SPSSAU共输出4个表格,第1个表格是拟合模型参数表格(即SPSSAU拟合出的最佳模型表格),如果研究人员自行设置了参数,则按照研究人员设置的模型进行构建。第2个表格是模型残差Q统计量检验表格,第3个表格是模型预测值(共往后12期的模型预测值),第4个表格是模型残差LM检验。

同时SPSSAU还输出模型拟合、预测的折线图,便于直观展示拟合效果和预测情况。如果研究者需要原始的残差或拟合值,可点击‘开始分析’按钮右侧‘保存残差和预测值’,系统会自动新生成2个标题用于标识残差和预测值。

-

5、文字分析

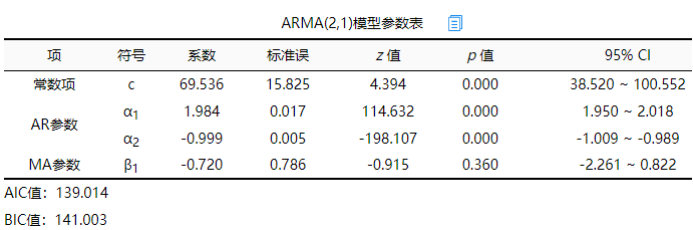

上表格展示本次模型构建结果,包括模型参数和信息准则。本次模型构建时,SPSSAU自动构建出模型为:ARMA(2,1),其模型公式为:y(t)=69.536+1.984*y(t-1)-0.999*y(t-2)-0.720*ε(t-1)。如果研究人员希望自己进行模型构建并且进行优劣对比,可先记录下每个模型的AIC或BIC值,然后结合AIC或BIC值越小越好的原则,选择最优模型。

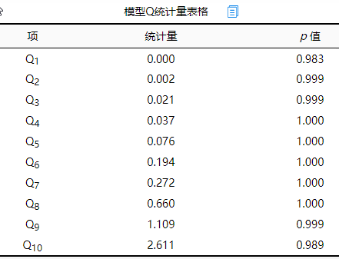

除此之外,SPSSAU还输出Q统计量值,AIRMA模型构建后一般要求模型残差为白噪声,即残差不存在自相关性,可通过Q统计量检验进行白噪声检验(原假设:残差是白噪声);比如Q6用于检验残差前6阶自相关系数是否满足白噪声,通常其对应p 值大于0.1则说明满足白噪声检验(反之则说明不是白噪声),常见情况下可直接针对Q6进行分析即可;从Q统计量结果看,Q6的p 值为1.000大于0.1,则在0.1的显著性水平下不能拒绝原假设,模型的残差是白噪声,模型基本满足要求。

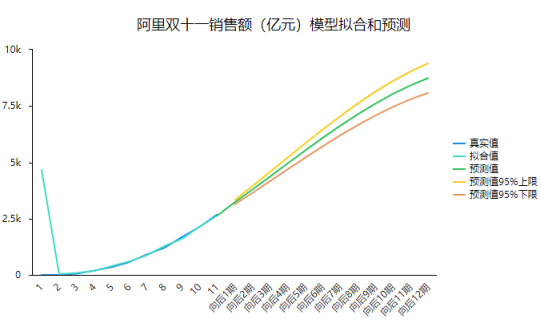

上表格预测值表格研究者最关心的表格,因为ARIMA模型目的就在于预测以后的数据情况。向后1期即指2020年,向后2期是指2021年的数据。从经验上看,ARIMA模型向后预期的1期和向后2期相对较为可靠,如果向后期数过多,则准确性会较低。建议研究人员更多参考向后1期或向后2期的数据。即本次利用阿里“双十一”历年(2009~2019)的数据进行预测,使用ARIMA模型进行预测,最终预测出阿里“双十一”2020年的销售额应该为3225.968亿元。

SPSSAU默认展示时间序列最近1000期的实际值和拟合值、以及最近12期数据预测数据。从上图可以看到,真实数据和拟合数据基本上完全吻合,也即说明模型拟合非常好。而且整体上看,模型预测值呈现出缓慢增长的趋势。

-

如果原始数据>1000条,此时希望查看全部的拟合值,可点击‘开始分析’按钮右侧‘保存残差和预测值’,系统会自动新生成2个标题用于标识残差和预测值。

-

默认向后预期12期,如果希望改变,可修改‘向后预测期数’这个参数即可

提示

-

-

6、剖析

涉及以下几个关键点,分别如下:

-

SPSSAU默认智能地找出最佳的ARIMA模型并且进行预测(智能拟合模型的原理在于利用AIC值越小越好这一规则,从众多潜在的模型中进行对比选择出最佳模型)。

-

如果研究人员自己设置自回归阶数p,差分阶数d值和移动平均阶数q这3个参数,SPSSAU则按照研究人员设置进行模型构建。

-

SPSSAU自动提供未来12期的预测数据,但针对ARIMA模型来讲,一般情况下未来1期或者未来2期的预测较为准确,更远的预测数据预测准确率较低,通常作为参考即可。

-

如果数据具有周期性波动,而且比较规律,则需要使用SARIMA模型。

-

-

如果对于分析使用的原始数据格式有疑问,请参考下面链接说明: https://www.spssau.com/helps/otherdocuments/methodsdataformat.html

疑难解惑

-

Arima预测当前帮助手册与分析结果不一致?

-

SPSSAU于2021.8月对arima模型进行升级,升级后的算法有所改变,当前帮助手册中的结果会有较大变化。

-

SPSSAU中arima模型时Q统计量?

-

SPSSAU进行arima模型分析时,默认输出Q统计值及其p值,Q统计量用于检验模型残差是否满足白噪声。研究者也可先让arima模型保存预测值和残差,然后针对残差进行偏自相关图即可。

-

SPSSAU中arima模型时LM检验?

-

SPSSAU进行arima模型时,默认提供残差拉格朗日乘数检验(Breush-Godfrey LM检验),该检验用于检验模型残差序列是否存在序列相关,该检验可能有助于后续其它模型的使用判断,比如ARCH模型。

-

SPSSAU中arima模型保存拟合值?

-

SPSSAU进行arima模型时,可选中开始分析按钮右侧‘保存残差和预测值’参数,系统会自动新生成两个标题来标识对应的预测值和残差,另提示,如果实际拟合的模型有着差分项,此时输出的残差或拟合值的前d项会缺失(d代表差分阶数)。

-

SPSSAU进行arima预测时的RMSEA指标意义?

-

RMSEA的意义为残差平方和的平均值并且开根号,即平均的残差值情况,SPSSAU默认输出该指标值。

-

SPSSAU进行arima预测时提示‘样本量过大请使用手工建模!’?

-

如果样本量>1万,此时不提供智能识别模型,可自行设置pdq等参数值后构建arima预测。

-

RMSE、MSE、MAE和MAPE这4个指标分别什么意义?

-

RMSE(均方根误差),其表示模型拟合后的平均残差情况如何,即模型拟合后真实值与预测值之间的偏差有多大,该值越小越好;

-

MSE(均方误差),其表示模型拟合后的平均残差平方值如何,MSE开根号即为RMSE值,该值越小越好;

-

MAE(平均绝对误差),其为残差的绝对值之和,然后求平均值,其表示平均偏差是多大,与RMSE的意义基本一致,该值越小越好;

-

MAPE(平均绝对百分比误差),其为残差除以真实值的绝对值之和,然后求其平均。该值为相对指标值,其表示预测值与真实值之间gap平均偏离真实值的比例情况,比如为0.2,其表示平均偏离真实值20%左右,该值越小越好,并且该指标值具有比较意义,不同模型之间均可对比该值的相对大小,进而衡量模型优劣情况。

-

拟合和预测图里面输出日期时序效果?

-

在ARIMA/SARMA/指数平滑/灰色预测等分析方法中,分析时将日期项放入【标签】框中,此时输出的预测图则会展示出日期效果,并且支持按年/年月/日期/时间等不同方式进行展示。

-

Arima模型或者Sarima模型时的拟合度指标?

-

SPSSAU在进行Arima模型或者季节性Sarima模型时有输出R方拟合度指标,建议研究者更多关注比如RMSE MSE,MAE,MAPE等输出指标,减少对R方这类拟合度指标的关注。