功效系数(efficacy-coefficient, 功效函数)是一种综合评价方法,其通常用于财务风险预警分析,其通过计算功效系数进而将各类指标数据进行汇总计算,最终得到指标得分,并且通过指标得分进行风险评价,功效系数分析前通常需要利用比如熵值法/变异系数法等得到各指标权重值(可通过SPSSAU综合评价模块均有提供),然后结合公开的财务指标评价标准值进行计算。其计算步骤相对较多,具体见下述理论部分内容。

功效系数案例

-

1、背景

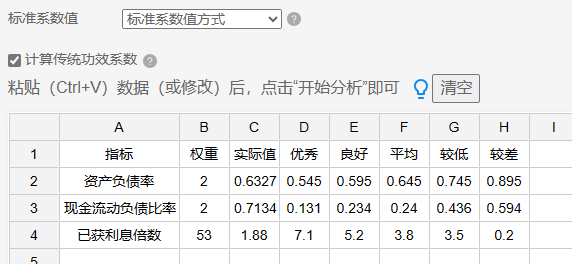

当前有某年某企业的相关财务指标,包括偿债能力,盈利能力,劳动能力和成长能力指标等。本文档以偿债能力为例进行说明,其包括3个具体指标分别是资产负债率,负债比率,已获利息倍数,其数据如下表格:

指标 权重(%) 实际值 优秀 良好 平均 较低 最差 资产负债率 2 0.6327 0.545 0.595 0.645 0.745 0.895 现金流动负债比率 2 0.7134 0.131 0.234 0.24 0.436 0.594 已获利息倍数 53 1.88 7.1 5.2 3.8 3.5 0.2 -

提示:

-

上表格中权重加和为57%,这是由于整体分析的时候指标有很多项,但此处仅分析其中的偿债能力而已。以及此处资产负债率是负向指标,现金流动负债比率也为负向指标,并不需要特别标,SPSSAU会自动进行识别。

-

-

2、理论

功效系数的计算步骤相对较多,具体如下所述:

1、准备好3项数据,分别是实际值、权重和评价标准值

实际值是研究者整理得到,权重通常是由熵值法等计算得到,评价标准值需要从国家统计局对应查找整理得到。3项数据准备好后可直接粘贴到SPSSAU分析框中。

-

提示:

-

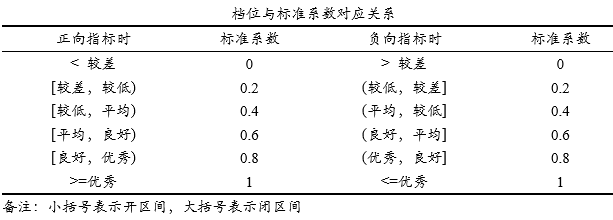

权重值通常输入百分数值,比如0.1则为10.0;评价标准值对应的标准系数共有两种,默认是0.2/0.4/0.6/0.8/1分别表示较差/较低/平均/良好和优秀,可选为0.3/0.5/0.7/0.9/1分别表示较差/较低/平均/良好和优秀。通常情况下使用前者。以前者标准系数为例,档位与标准系数对应关系如下表:

-

正向指标时 标准系数 负向指标 标准系数 < 较差 0 > 较差 0 [较差,较低) 0.2 (较低,较差] 0.2 [较低,平均) 0.4 (平均,较低] 0.4 [平均,良好) 0.6 (良好,平均] 0.6 [良好,优秀) 0.8 (优秀,良好] 0.8 >=优秀 1 <=优秀 1 -

表格中小括号表示开区间,大括号表示闭区间。以及SPSSAU会结合输入的评价标准值自动判断指标方向,如下所述。

2、判断指标的方向

当加入评价标准值后,SPSSAU会结合评价标准的相对大小判断指标的方向,比如越优秀时对应的评价标准值越大,则为正向指标,反之越优秀时对应的评价标准值越小,则为负向指标。此步骤由SPSSAU自动进行判断,研究者并不需要处理。

3、计算本档标准系数、上档标准系数、本档标准值、上档标准值

通过实际值和评价标准值对应找到对应的本档标准系数,以及再往上一档的标准系数,本档对应的标准值和上一档的标准值。

-

提示:

-

如果本档标准系数为1则上档标准系数为“-”(此时上档标准值为“-”),因为其已经最优秀没有上一档,如果本档标准系数为0时,本档标准值为“-”,因为其比最差还差没有标准值。

4、计算功效系数、本档基础分、上档基础分、调整分

功效系数=(实际值 - 本档标准值) / (上档标准值 – 本档标准值),本档基础分=权重*本档标准系数,上档基础分=权重*上档标准系数,调整分=功效系数*(上档基础分-本档基础分)。

-

提示:

-

如果本档标准系数为1,上档基础分为“-”,调整分为“-”,功效系数为1;如果没有本档标准值时(比最差还差时)即其为“-”时则功效系数为0。

5、计算指标得分和综合功效得分

指标得分=本档基础分+调整分,综合得合功效得分=各指标的指标得分之和。

-

提示:

-

如果本档标准系数为1则上档基础分为“-”,此时调整分无法计算为“-”,此时指标得分则本档基础分=权重*本档标准系数=权重。

6、进行综合评价

得到指标得分和综合功效得分后,按照自身领域的专业标准进行风险判断和综合评价即可。

-

-

3、操作

本例子操作如下:

标准系数值处选择默认即可,即优秀设置为1分,良好为0.8分,依次平均/较低/较差时的标准系数为0.6/0.4/0.2。与此同时,让系统计算传统功效系数,默认选中即可。

-

4、SPSSAU输出结果

SPSSAU共输出4个表格,分别是标准值表、档位与标准系数对应有关系表、指标评分表格和传统功效系数法表格结果,如下所述。

表格 说明 标准值表 输出指标方向(自动判断得到),以及具体标准值 档位与标准系数对应有关系 输出档位与标准系数对应有关系表格 指标评分表格 输出指标评分表格,即核心计算结果表格 指标评分表格(传统功效系数法) 输出传统功效系数结果 -

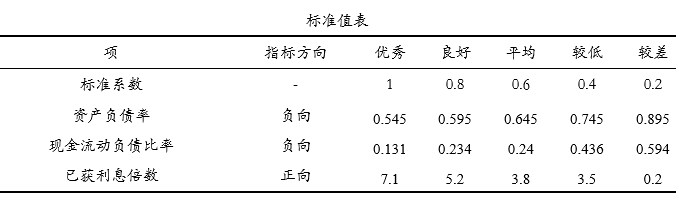

5、文字分析

从上表格可以看到,标准系数的设置为优秀/良好/平均/较低/较差,分别对应1/0.8/0.6/0.4/0.2分。与此同时,资产负债率和现金流动负债比率这两项均为负向指标,因为其越优秀时反而标准值越小,此为SPSSAU自动进行判断得到。

上表格固定展示出档次与标准系数的对应关系情况,真实值与标准值进行判断对比,得到档位对应的标准系数值。

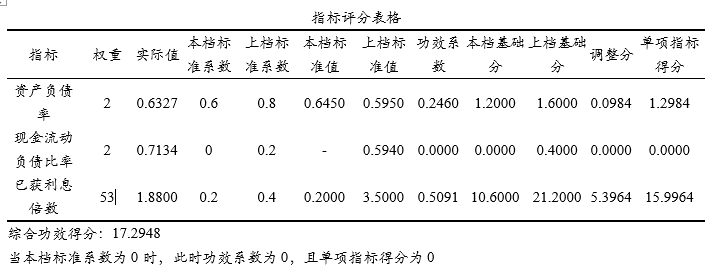

上表格展示出核心计算结果,比如资产负债率为负向指标,其实际值为0.6227(介于标准值为良好~平均,即0.745~0.645之间),因而其对应的本档标准系数值为0.6,上档标准系数为0.8,本档标准值为0.6450,上档标准值为0.5950。

功效系数=(实际值 - 本档标准值) / (上档标准值 – 本档标准值)=(0.6327-0.6450)/(0.5950-0.6450)=0.2460,本档基础分=权重*本档标准系数=2*0.6=1.2,上档基础分=权重*上档标准系数=2*0.8=1.6,调整分=功效系数*(上档基础分-本档基础分)=0.2460*(1.6-1.2)=0.0984。

指标得分=本档基础分+调整分=1.2+0.0984=1.2984,综合得合功效得分=各指标的指标得分之和=1.2984+0+15.9964=17.2948。

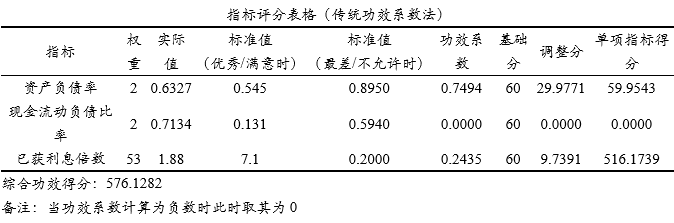

上表格展示传统功效系数法结果,传统功效系数法计算较为简单。其只需要找到对应指标的优秀/最差时的标准值,然后计算功效系数,公式为功效系数=(实际值-最差时标准差)/(优秀时标准差-最差时标准值),基础分均为60分,调整分=功效系数*40,单项指标得分=权重*(60+调整分),以及综合功效得分等于单项指标得分加和。

-

6、剖析

-

涉及以下几个关键点,分别如下:

-

功效系数计算时需要提前计算好权重,通常是使用比如熵值法/变异系数法等得到,具体可使用SPSSAU综合评价模块里面的方法。

-

功效系数的标准值由国家统计局上对应查找。

-

疑难解惑

-

SPSSAU功效系数结果中出现“-”?

-

出现此种情况,原因在于边界异常,比如正向指标的实际值>优秀对应的标准值时,其比优秀更优秀,那么其上档标准系数则为“-”,但这种情况并不会影响最终结果的计算,其为正常现象,SPSSAU默认进行判断和处理。

-

SPSSAU功效系数分析时指标方向是否需要进行判断?

-

SPSSAU自动根据提供的标准值进行指标方向判断和计算,并不需要特别处理。

-

是否需要使用传统功效系数法?

-

传统功效系数法的计算较为简单,当前使用较少。

-

SPSSAU ‘功效系数’总提示某行数据不对?

-

功效系数的基本要求是比如:越优秀那么其分值越大,也或者越优秀分值越低。如果出现数据不是这种递增或者递减的情况,SPSSAU会进行排查和提示反馈。