自相关图acf和偏自相关图pacf,此两个图通常是用于判断时间序列ARMA模型的使用。ARMA模型由AR模型,MA模型组成(如果提及为ARIMA模型,I表示差分阶数,与自相关图和偏自相关图判定阶数无关)。

SPSSAU会自动进行结合自相关图acf和偏自相关图pacf进行判定,同时研究人员也可以自行结合图形进行判定。以及特别提示,判断时间序列模型时,一定是结合自相关图和偏自相关图共同进行判断,而不是只看一个图。关于ARMA通用判断标准说明如下表格:

| 模型 | 自相关图 | 偏自相关图 |

| AR(p) | 拖尾 | p阶截尾 |

| MA(q) | q阶截尾 | 拖尾 |

| ARMA(p,q) | 拖尾 | 拖尾 |

| 模型不适合 | 截尾 | 截尾 |

通常情况下,如果说自相关图拖尾,并且偏自相关图在p阶截尾时,此模型应该为AR(p)。如果说自相关图在q阶截尾并且偏自相关图拖尾时,此模型应该为MA(q)。如果说自相关图和偏自相关图均显示为拖尾,那么可结合ACF图中最显著的阶数作为q值,选择PACF中最显著的阶数作为p值,最终建立ARMA(p,q)模型。如果说自相关图和偏自相关图均显示为截尾,那么说明不适合建立ARMA模型。

上述说明中涉及两个名称,分别是拖尾和截尾,分别说明如下:

拖尾:始终有非零取值,不会在大于某阶后就快速趋近于0(而是在0附近波动),可简单理解为无论如何都不会为0,而是在某阶之后在0附近随机变化。

截尾:在大于某阶(k)后快速趋于0为k阶截尾,可简单理解为从某阶之后直接就变为0。

-

SPSSAU默认会提供p值和q值的建议,由于自相关和偏自相关图的解读带有较强的主观柔性,因而SPSSAU建议研究人员可自行解读图形选择最优的p值和q值。

-

结合自相关图和偏自相关图判断时间序列模型时,一定是结合自相关图和偏自相关图共同进行判断,而不是只看一个图。

-

自相关图和偏自相关图的解读带有一定的主观柔性,无绝对的标准。同样的图不同的研究人员可能解读不完全相同。建议在进行ARMA模型构建时,还可以结合AIC值的大小对比选择最优模型(AIC值越小模型相对更优)。

-

关于拖尾和截尾的简单解读上,如果值无论如何都不趋近于0,那么为拖尾;如果值快速趋近于0,则为截尾。

特别提示

自相关acf/偏自相关pacf图案例

-

1、背景

当前已经有阿里“双十一”历年(2009~2019年)的销售数据,现希望通过自相关图和偏自相关图去判断ARMA模型的阶数。数据如下:

年份 阿里双十一销售额(亿元) 2009 0.5 2010 9.36 2011 52 2012 191 2013 350 2014 571 2015 912 2016 1207 2017 1682.69 2018 2135 2019 2684 -

2、理论

自相关图acf和偏自相关图pacf,此两个图通常是用于判断时间序列ARMA模型的使用。判断时间序列模型时,一定是结合自相关图和偏自相关图共同进行判断,而不是只看一个图。关于ARMA通用判断标准说明如下表格:

模型 自相关图 偏自相关图 AR(p) 拖尾 p阶截尾 MA(q) q阶截尾 拖尾 ARMA(p,q) 拖尾 拖尾 模型不适合 截尾 截尾 通常情况下,如果说自相关图拖尾,并且偏自相关图在p阶截尾时,此模型应该为AR(p)。如果说自相关图在q阶截尾并且偏自相关图拖尾时,此模型应该为MA(q)。如果说自相关图和偏自相关图均显示为拖尾,那么可结合ACF图中最显著的阶数作为q值,选择PACF中最显著的阶数作为p值,最终建立ARMA(p,q)模型。如果说自相关图和偏自相关图均显示为截尾,那么说明不适合建立ARMA模型。

-

3、操作

本例子操作截图如下,默认不进行差分,当然一般情况下需要先进行ADF检验确认差分阶数后再进行自相关和偏自相关图分析:

-

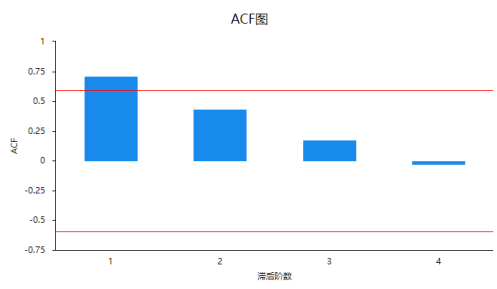

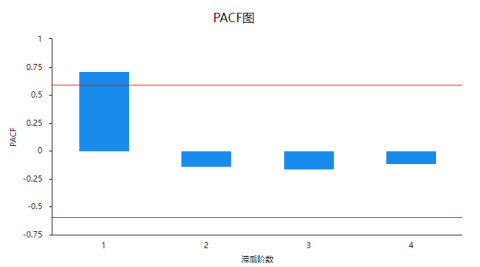

4、SPSSAU输出结果

SPSSAU共输出ACF和PACF两个图形,并且针对p值和q值提供智能分析建议。

-

5、文字分析

从自相关ACF图可知,可以理解其为4阶截尾,也或者理解为拖尾现象,但一般情况下4阶会比较大,因而暂认为当前数据为拖尾现象。接着还需要分析偏自相关图PACF,如下:

从偏自相关图PACF可以看出,明显可以看出:从3阶开始快速趋近于0,意味着在3阶截尾(也可以看成是2阶截尾,或者4阶截尾均可)。结合判断标准可知:自相关图为拖尾,偏自相关图为3阶截尾。因此最终模型选择为AR(3)较为适合。

模型 自相关图 偏自相关图 AR(p) 拖尾 p阶截尾 MA(q) q阶截尾 拖尾 ARMA(p,q) 拖尾 拖尾 模型不适合 截尾 截尾 关于上述两个图的解读上,通常需要结合研究人员的主观判断加以定夺(并且很多时候可以有多个候选模型),此时研究人员可直接使用ARMA模型进行分析,并且对比AIC值等,选出最优的ARMA模型,比如本案例中可以建立出2个ARMA模型分别是:AR(3),AR(2),具体哪个更优则对比2个ARMA模型时的AIC值,那个模型的AIC值更小最终就使用哪个,如下表可以看出AR(3)相对更优(AIC值相对更小),因此最终使用AR(3)模型即可,与此同时,还可尝试结合其它模型比如AR(4)进行综合对比。

模型 AIC值 AR(3) 135.561 AR(2) 143.059 -

6、剖析

涉及以下几个关键点,分别如下:

-

结合自相关图和偏自相关图判断时间序列模型时,一定是结合自相关图和偏自相关图共同进行判断,而不是只看一个图。

-

自相关图和偏自相关图的解读带有一定的主观柔性,无绝对的标准。同样的图不同的研究人员可能解读不完全相同。建议在进行ARMA模型构建时,还可以结合AIC值的大小对比选择最优模型(AIC值越小模型相对更优)。

-

关于拖尾和截尾的简单解读上,如果值无论如何都不趋近于0,那么为拖尾;如果值快速趋近于0,则为截尾。

-

SPSSAU智能分析默认会提供p值和q值的建议,仅供研究人员参考使用。

-